Nová daň zdraží některé pozemky až o pětinu – pospěšte si a letos prodejte

Nová daň, jejíž zavedení původně poslanci schválili od ledna 2015, byla odložena o rok. Ministerstvo financí ji zdůvodnilo tím, že jde jen o rozšíření definice stavební parcely tak, jak je v Evropské unii běžné.

Od 1. 1. 2016 se má nově platit daň z přidané hodnoty ve výši 21 procent i ze stavebních pozemků, které jsou od ní dosud osvobozeny. Jde o pozemky, jež na stavbu nejsou připraveny, protože na nich nejsou inženýrské sítě, respektive sítě jsou přivedeny jen k jejich hranici. Uvedl server lidovky.cz dne 22. 12. 2014.

Zbývá tedy necelý rok do platnosti nové daně, kdy ještě není nutné daň platit.

„K definici stavebního pozemku už nemusíte mít jen stavební povolení, ale i územní rozhodnutí a podobně. Na všechny tyto pozemky už nebude aplikováno osvobození,“ vysvětlila daňová poradkyně Věra Paštiková.

V hotovosti lze zaplatit pouze 270.000,- Kč

Od 1. 12. 2014 již nelze platit v hotovosti větší částkou než 270.000,- Kč, což se nově vztahuje i na případy, kdy závazek zaplatit teprve vzniká, tedy na dary nebo půjčky. Platby nad 270.000,- Kč musí být hrazeny bezhotovostně.

Dobrá víra – Bona fide

Od 1. 1. 2015 platí zásada materiální publicity katastru nemovitostí, tedy kupujete-li nemovitost od osoby, která je zapsána v katastru nemovitostí jako vlastník, jednáte v dobré víře, že to tak skutečně je. Stanete se novým vlastníkem bez ohledu na to, zda zápis odpovídal skutečnosti. Pokud se tedy přihlásí skutečný vlastník, který nebyl uveden v katastru nemovitostí, o nemovitost nově nepřijdete při splnění stanovených podmínek.

Zánik předkupního práva spoluvlastníků

Jedinou výjimkou, kdy je předkupní práva ponecháno, je nabytí nemovitosti v důsledku dědění nebo jiné právní skutečnosti, kdy spoluvlastníci neměli možnost ovlivnit svá práva a povinnosti. V tomto případě ale trvá spoluvlastnické právo pouze po dobu 6 měsíců od vzniku spoluvlastnictví.

V minulém roce jsme vydali článek s názvem: Půjčky na vánoční dárky, kde se ztratilo kouzlo Vánoc? (http://magazin.realitygaia.cz/pujcky-na-vanocni-darky-kde-se-ztratilo-kouzlo-vanoc). Nyní bychom vás rádi informovali o současné situaci. Na toto téma zveřejnil článek Český rozhlas 10. 11. 2014.

Češi letos za vánoční dárky chtějí utratit v průměru šest tisíc korun, tedy zhruba o pět set korun víc než loni. Vyplývá to z průzkumu pro společnost GE Money Bank. Ne všichni ovšem dárky zaplatí z vlastních úspor. Lidí, kteří se kvůli Vánocům zadluží, přibývá.

Dle Českého rozhlasu si v roce 2013 Češi v předvánočním období – tedy od října do prosince – půjčili od nebankovních institucí skoro deset miliard korun. Vedou hlavně spotřebitelské úvěry.

„Průměrná částka spotřebitelských úvěrů je cca 30 tisíc. Největší část si však lidé půjčují na osobní automobily, což představuje asi čtvrtinu. Další zboží, na které si lidé půjčují, je elektronika do domácností, počítače, mobily,“ vysvětluje Blažena Valkošáková z České leasingové a finanční asociace.

Bohužel důsledkem nesplácení jsou vysoké úroky, které v extrémních případech mohou vést až k osobnímu bankrotu.

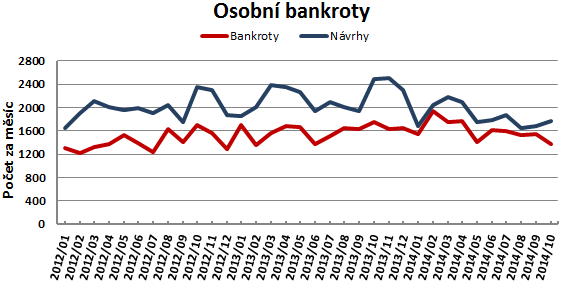

Dle společnosti CRIF – Czech Credit Bureau, a. s. bylo za posledních 12 měsíců vyhlášeno 19 386 osobních bankrotů, což je o 642 bankrotů více než v předchozím období. Meziročně se však počet osobních bankrotů zvýšil pouze o 3 %. V průměru bylo letos vyhlášeno 1 610 osobních bankrotů za jeden měsíc. Za posledních 12 měsíců bylo podáno 23 313 návrhů na osobní bankrot (o 2 225 návrhů méně než v předchozím období). Počet návrhů na osobní bankrot se meziročně o 9 % snížil. V průměru bylo za jeden měsíc letošního roku podáno 1 852 návrhů na osobní bankrot.

Nejvíce osobních bankrotů bylo v říjnu vyhlášeno v Moravskoslezském kraji (195 bankrotů) a Jihomoravském kraji (186 bankrotů). Nejméně jich bylo v kraji Vysočina (41 bankrotů) a v Pardubickém kraji (49 bankrotů).

V těchto případech doporučujeme kupředu minulosti. Dříve lidé kupovali jen to, na co měli a na co našetřili. Dovolená, nákup bílé techniky, automobilů, to všechno nejsou životu důležité věci. Často i pro malé půjčky na tyto nepodstatné věci přijdeme o to důležité – o svůj domov, o svou nemovitost, kterou jsme mnohdy dostali po předcích, kteří na ni museli tvrdě dřít a odříkat si daleko menší radosti, na které si dnes bezhlavě půjčujeme.

Za sebe říkám jednoznačně ano. V době, kdy se řeší zakřivení salátových okurek dle předpisů Evropské unie, je neexistence zákonné regulace realitního trhu trestuhodná. Mnohdy životní obchody za statisíce až miliony zprostředkovávají lidé s nulovou nebo nízkou odborností a to jen díky tomu, že k založení realitní kanceláře nepotřebují nic než mobil, auto a živnostenský list na živnost volnou. Proto se do této branže dostalo mnoho lidí s nízkou morálkou, malou odborností a výsledkem byly mnohdy životní tragédie pro prodávající či kupující, nátlak na seniory, smluvní pokuty, zneužité zálohy na kupní cenu k vlastním účelům, konkurzy realitních firem s deseti milionovými dluhy, to vše je jen částečný výčet toho nejhoršího, co se za poslední roky v naší branži událo.

Všichni zřejmě tušíme, proč byla neochota ze stran zákonodárců tuto činnost regulovat. Také obchodní rejstřík mnohé napoví, když zejména v Praze jeden člověk vlastní 20 firem s realitní činností sídlící mnohdy na téže adrese. Výsledky dotazníku Ministerstva pro místní rozvoj hovoří jasně: souhlas s tímto zákonem vyslovilo více než 80 % spotřebitelů a jen o trochu méně oslovených klasických realitních zprostředkovatelů.

Co veřejnost od solidní realitní kanceláře očekává? Nalezení zájemce za reálně stanovenou tržní cenu pomocí propracovaného nejúčinnějšího marketingového mixu, detekci rizik tohoto obchodu zjistitelných z katastru nemovitostí (list vlastnictví, snímek KN, nabývací tituly) a zkoumání nemovitosti samé včetně vyzpovídání majitele, nejlépe i sousedů. Seriozní smlouvy sepsané fundovaným advokátem z oblasti občanského práva, bezpečné úschovy finančních prostředků do provedení vkladu na nového majitele s tzv. čistým listem vlastnictví. Pak nebudou třeba desítky investigativních pořadů typu Černé ovce.

Manželství je dle zákona trvalý svazek muže a ženy, jehož hlavním účelem je založení rodiny, řádná výchova dětí a vzájemná podpora a pomoc. Může být uzavřeno jak občanským, tak církevním sňatkem.

Společné jmění manželů je to, co manželům náleží, má majetkovou hodnotu a není vyloučeno z právních poměrů. Součástí je tedy to, čeho nabyl jeden z manželů nebo čeho nabyli oba manželé společně za trvání manželství s několika výjimkami specifikovanými v NOZ § 709.

O rozvodu se v praxi mluví buď jako o rozvodu nesporném nebo rozvodu sporném. Jednoduše řečeno – buď se manželství ukončí dohodou obou manželů ve všech bodech (souhlas s rozvodem, majetkové vypořádání, péče o děti a výživné) – tehdy mluvíme o nesporném rozvodu. Dojde-li ke klasickému spornému řízení, soud musí hledat optimální řešení jak co se týče rozdělení společného majetku, tak výchovy a výživy dětí. Nutno podotknout, že v případě nesporného rozvodu může být soudní řízení poměrně krátké (v řádu měsíců). V případě sporného rozvodu se může táhnout i roky.

O rozvodu se v praxi mluví buď jako o rozvodu nesporném nebo rozvodu sporném. Jednoduše řečeno – buď se manželství ukončí dohodou obou manželů ve všech bodech (souhlas s rozvodem, majetkové vypořádání, péče o děti a výživné) – tehdy mluvíme o nesporném rozvodu. Dojde-li ke klasickému spornému řízení, soud musí hledat optimální řešení jak co se týče rozdělení společného majetku, tak výchovy a výživy dětí. Nutno podotknout, že v případě nesporného rozvodu může být soudní řízení poměrně krátké (v řádu měsíců). V případě sporného rozvodu se může táhnout i roky.

Pokud je rozhodnutí manželů o rozvodu trvalé a nezvratné, je lépe úpravu styků dětí i prodej nemovitosti řešit předem, tak abyste si v klidu mohli zařídit nové uzpůsobení života:

Není nic horšího, než když do zhoršených manželských vztahů vstoupí stresy z nezajištěného bydlení, změna školy dítěte, neexistence finančních prostředků pro vyplacení partnera, či úhradu nájemného bydlení.

S chladnou hlavou a při dohodě jsme schopni provést i rozdělení kupní ceny po odpočtu daní a provizí tak, aby toto rozdělení co nejvíce odpovídalo buď vnosu finančních prostředků a podílu na pořízení dané nemovitosti, nebo gentlemantskému pohledu na věc, že mé děti budou bydlet s manželkou, a proto by větší část financí pro pořízení nového bydlení měla dostat ona. Totéž ale platí i pro muže, pokud jsou děti svěřeny do péče jemu. V případě, že nedojde k dohodě, tak nelze nemovitost prodat a přijdou na řadu advokáti a s nimi spojené další náklady.

S chladnou hlavou a při dohodě jsme schopni provést i rozdělení kupní ceny po odpočtu daní a provizí tak, aby toto rozdělení co nejvíce odpovídalo buď vnosu finančních prostředků a podílu na pořízení dané nemovitosti, nebo gentlemantskému pohledu na věc, že mé děti budou bydlet s manželkou, a proto by větší část financí pro pořízení nového bydlení měla dostat ona. Totéž ale platí i pro muže, pokud jsou děti svěřeny do péče jemu. V případě, že nedojde k dohodě, tak nelze nemovitost prodat a přijdou na řadu advokáti a s nimi spojené další náklady.

Z hlediska realizace prodeje nemovitosti při rozvodu jednoznačně doporučujeme úpravu majetkových vztahů před vstupem do manželství tzv. předmanželskou smlouvou – co bude či nebude spadat do společného jmění manželů. Pak je případný rozvod mnohem jednodušší, rychlejší a hlavně klidnější.

O přesném průběhu pozůstalostního (dědického) řízení informuje příslušný notář a to většinou osobu, která zajistila pohřeb zemřelé osoby (tj. zůstavitele). Notář je jako soudní komisař pověřen soudem k vyřízení pozůstalosti, nelze si ho tedy vybrat. Vyřízení pozůstalosti je mu přiděleno soudem podle předem stanoveného rozvrhu, a to z důvodu nestrannosti a objektivity soudního rozhodování. Řízení se zahajuje zpravidla bez návrhu, na základě úmrtního listu, který soudu zašle matrika. Při dědění se použije právo platné v den smrti zůstavitele, což znamená, že při dědění u zůstavitele, který zemřel před 1.1.2014 se použijí dosavadní právní předpisy.

Pozůstalost tvoří celé jmění zůstavitele, kromě práv a povinností vázaných výlučně na jeho osobu, ledaže byly jako dluh uznány nebo uplatněny u orgánu veřejné moci. (§ 1475 NOZ). Můžeme tedy zdědit také dluhy. NOZ v § 1704 přináší povinnost dědiců hradit dluhy zůstavitele v plném rozsahu, pokud neuplatní výhradu soupisu.

Stanovení ceny obvyklé od Vás může požadovat notář v případě, že probíhá pozůstalostní řízení. Jedná se o odborné posouzení ceny nemovitého majetku (staveb) zůstavitele, tj. zemřelé osoby. Hodnota pozemků se určuje na základě bonity půdy. V případě, že máte dokument s hodnotou nemovitosti (např. znalecký posudek, Odborné posouzení ceny obvyklé), který byl vyhotoven do 5 let od současného data, lze použít hodnotu z něj a není tedy potřeba nechávat vyhotovit nové posouzení. Odborné posouzení ceny obvyklé si můžete nechat vyhotovit buď přímo od znalce, nebo v realitní kanceláři.

Pro jeho zhotovení je nutné dodat do realitní kanceláře aktuální list vlastnictví. Poplatek za vyhotovení pro rok 2014 činí v Reality GAIA 605 Kč /stavba (uvedená cena je včetně DPH). Následně si s Vámi domluví makléř termín, kdy se u dané nemovitosti sejdete. Po vyhotovení Odborného posouzení ceny obvyklé jej makléř předá přímo notáři. V případě, že se dále rozhodnete zděděnou nemovitost prodat, můžete využít služeb naší realitní kanceláře.

V tomto článku bychom Vás rádi seznámili se základními principy, které platí pro platbu zdravotního a sociálního pojištění pro fyzické osoby, které podnikají. Neplacení pojištění u OSVČ je nejčastějším důvodem vzniku dluhů. Tento článek volně navazuje na článek předchozí s názvem: Dlužíte? Poradíme Vám.

V tomto článku bychom Vás rádi seznámili se základními principy, které platí pro platbu zdravotního a sociálního pojištění pro fyzické osoby, které podnikají. Neplacení pojištění u OSVČ je nejčastějším důvodem vzniku dluhů. Tento článek volně navazuje na článek předchozí s názvem: Dlužíte? Poradíme Vám.

Za OSVČ se považuje osoba vykonávající samostatnou výdělečnou činnost a to buď jako hlavní činnost, nebo jako vedlejší činnost.

Oproti fyzické osobě, která nepodniká, je zdravotní pojištění (dále psáno ZP) odvozováno od výše příjmů za rok, přičemž každý měsíc se platí záloha. Do konce března se podá daňové přiznání za období od ledna do prosince předchozího roku. Přeplatek je možno vrátit nebo použit na zálohy na příští období. Současně se stanoví výše záloh pro další rok. Minimální záloha na ZP je pro rok 2014 stanovena na 1.752,- Kč/měsíc.

Pokud OSVČ podniká jako vedlejší činnost a přijde o zaměstnání, přestože třeba do týdne sežene jiné zaměstnání a je z tohoto zaměstnání odvedeno pojistné na ZP odpovídající alespoň minimální mzdě, automaticky se po dobu, kdy nebyla zaměstnána, stává OSVČ podnikající na hlavní činnost a musí uhradit měsíční zálohu na ZP, kterou už jí nikdo nevrátí.

Sociální pojištění se skládá z části povinné pro OSVČ a nepovinné. Pro OSVČ je povinná účast na důchodovém pojištění a platba příspěvku na státní politiku zaměstnanosti. Nemocenské pojištění je dobrovolné. Z nemocenského pojištění OSVČ je poskytováno nemocenské a peněžitá pomoc v mateřství.

Platba probíhá podobně jako u zdravotního pojištění formou měsíčních záloh. Pro okres Hodonín má na starost Česká správa sociálního zabezpečení: http://www.cssz.cz/, se sídlem Národní třída 3200/38, 695 01 Hodonín.

Každá OSVČ, která vykonávala alespoň po část roku samostatnou výdělečnou činnost, má povinnost podat na příslušnou správu sociálního zabezpečení na předepsaném tiskopise Přehled o příjmech a výdajích OSVČ a dalších údajích za předchozí rok.

OSVČ vykonávající hlavní samostatnou výdělečnou činnost je povinna platit zálohy na pojistné na důchodové pojištění aspoň v minimální výši ode dne zahájení činnosti. OSVČ vykonávající vedlejší činnost je povinna platit zálohy v případě, že se k důchodovému pojištění sama přihlásí.

|

Minimální výše zálohy na pojistné na důchodové pojištění pro rok 2014 |

||

| při výkonu hlavní samostatné výdělečné činnosti | bez účasti na důchodovém spoření | 1.894,- Kč |

| při účasti na důchodovém spoření | 1.700,- Kč | |

| při výkonu vedlejší samostatné výdělečné činnosti | bez účasti na důchodovém spoření | 758,- Kč |

| při účasti na důchodovém spoření | 680,- Kč | |

Pokud má OSVČ obrat (tedy příjmy bez výdajů, příjmy z prodeje dlouhodobého majetku se do obratu nezahrnují) vyšší než 1.000.000,- Kč za 12 nebo méně kalendářních měsíců následujících po sobě, musí se zaregistrovat jako plátce DPH.

Máme pro Vás několik rad, jak je dobré postupovat v případě, že máte dluhy a jste fyzická osoba, která nepodniká:

1. Nejprve je důležité vědět, jaká je celková částka, kterou dlužíte včetně všech úroků. Proto byste měli dluhy zmapovat. Nejčastěji se vyskytující dluhy:

2. Po zmapování dluhů je dobré porovnat své příjmy a výdaje a zjistit tak, jakou částku jste schopní měsíčně splácet. V případě, že jste v těžké životní situaci a Vaše příjmy jsou podstatně menší než výdaje a tudíž nemůžete splácet, je nutné začít situaci řešit.

Insolvenční řízení

3. Nenechte se zlákat líbivými inzeráty typu: Oddlužíme Vás, Zbavíme Vás starostí. Jedná se o reklamní trik, pro Vás z toho plynou nové provize za uzavřené smlouvy a mnohdy i nárůst problémů.

4. Nejdůležitější je si vždy zjistit, kdo mi chce radit. Reference, dlouhodobé působení na trhu, pověst, serióznost, to vše platí jako pro mnoho jiných oblastí života. Hodně pomůže obrátit se na občanská sdružení či poradny, protože ty byly zřízeny za účelem pomoci lidem a ne za účelem tvorby zisku

Léta upozorňujeme veřejnost, že při výběru realitní kanceláře by lidé neměli být lehkomyslní, protože jde o realizaci jejich životního obchodu a špatná realizace tohoto obchodu může mnoho rodin uvrhnout do neřešitelné situace. V poslední době proběhly veřejností dvě soudní projednání takovýchto případů, z nichž jedna se přímo dotýká Kyjova a uvedená kancelář sídlila přímo naproti nám – na Jungmannově ulici.

Je dobré se s těmito případy seznámit a přistupovat s maximální opatrností při rychlém uzavírání smluv na základě slibů, které jsou mnohdy nereálné na první pohled. Stále více vystupují do popředí „staré pojmy“ jako je serióznost, tradice, historie firmy, dobré jméno – goodwill.

Pro seznámení s těmito případy přikládáme odkazy:

Jihlava – Majitelka realitní kanceláře způsobila škodu za 32 milionů

Ostrava – Žena stojí před soudem za milionové podvody

Na závěr: nepodléhejte klamavým slibům a upřednostněte serióznost a kvalitu.

– pole neorané, chaos, zmatek, vytváření nových pracovních postupů a know-how převodu nemovitostí

Bylo jasné, že starý občanský zákoník v mnohém nevyhovoval a že zásadní změna byla potřeba. Vadí mi jen forma a příprava na zavedení nového NOZ, ke kterému chybí doplňující právní předpisy a tak závažná změna, která tady nebyla po několik generací, není provázena důkladnou přípravou, školením a širokou publicitou. Vše se děje za pochodu a život by se měl zastavit.

Lidé by neměli umírat, nakupovat nemovitosti a počkat až se vše dotvoří. Opak je pravdou, život se nezastavil a je tu jeden velký zmatek. Obyčejní lidé ani nevědí, jaká rizika jim dnes při tzv. životním obchodu s nemovitostí hrozí.

Doba převodu vlastnického práva se prodloužila téměř až na 90 dnů, což je absolutně nevyhovující při prodeji nemovitosti a zakoupení nové. Daňové aspekty jsou nejasné a nejlepší pomůckou při realitním obchodu je, ironicky myšleno, křišťálová koule.

Samozřejmě, že jsme to nevzdali, vytvořili jsme pracovní skupiny v rámci firmy, trpělivě vytváříme nové know-how, ale bolí nás myšlenka, proč to musí být takto, s takovými dopady a na náš úkor a proč to nešlo jednodušeji, v klidu a bez takovýchto rizik.

Je nutná také široká osvěta pro „normální smrtelníky“, kteří jedou podle starých smluv, podávají na katastr podání, která jsou následně zamítnuta a důsledky z toho plynoucí si umíte představit sami.

Ing. František Zapletal

Měsíčník Reality GAIA, spol. s r.o. s aktuální nabídkou nemovitostí MiniMax únor-březen 2014